十多年前中国人是很少接受贷款的,当时为了打破中国人不愿意欠债的固有思维。美国老太太和中国老太太买房的的故事那是铺天盖地的渲染,故事本身确实非常有说服力:美国老太太年轻时贷款买房住了一辈子自己的房子,舒舒服服生活和工作一辈子,老了还可以将自己的房产传给后人;而中国老太太不愿意贷款却是住了一辈子破房,到老了也是攒够钱买了房,可惜没办法时光倒流多享受几年自己的住房。

中国房地产的快速发展可以说这个美国故事起了非常巨大的作用,此后的房地产市场绝大多数都是中国人贷款所购买,银行里的巨额个人房产贷款就是最真实的证明。

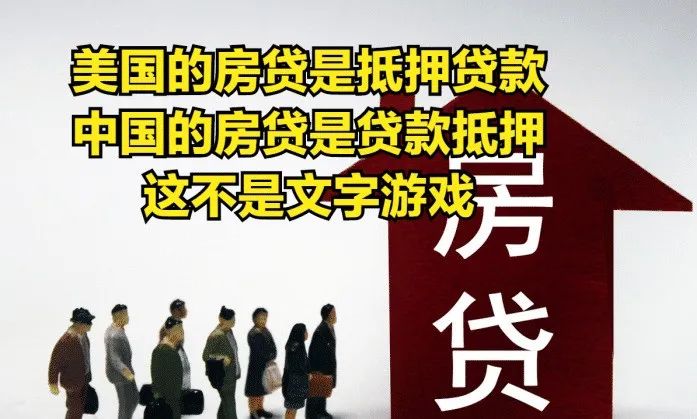

非常可悲的是,无论是这个故事还是银行贷款本身,从来也没有人告诉过你美国人的贷款买房和中国人的买房贷款是不一样的!虽然同样都叫房产抵押贷款,但美国人的房贷是国际惯例的真正抵押贷款,而中国人的房贷却是中国特色的贷款抵押!我不是故弄玄虚的玩文字游戏,而是你仔细琢磨琢磨这两个词,你一样可以明白其中区别太大了。

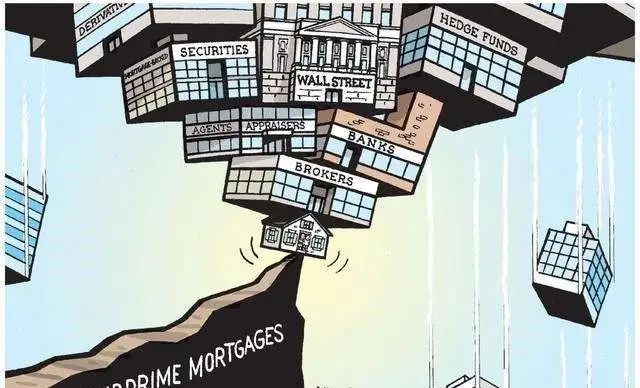

2008年导致全球经济危机的美国人次贷危机说大白话一点,用每个中国人都能听懂的话说其实就是房贷危机!在2008这场席卷全球的经济危机中,爆发的根源就是美国人的房贷危机,结果是导致美国的房地产商和银行倒闭,但是对贷款买房的普通美国民众影响其实并没有我们想象的大。因为美国人的房贷都是真正的房产抵押贷款,美国人还不起房贷后都选择了断供弃房,银行成了最大的房东,抵押物就仅仅只是房子本身,如果不想还贷款了或者还不起贷款了,那么随时可以断贷弃房,个人作为贷款合同违约的代价就是他们付出的首付款,银行唯一能做的就只是收回房产。断供者失去房产,还损失了首付款,但是可以非常潇洒地和银行说拜拜,于是拿着一大堆不值钱房产的银行就破产倒闭了。

但是在我们这里,这几年才出现的房贷危机却给我们所有普通的贷款人上了一堂深刻的人生教育课!可惜到现在我们依然还有很多人都没有搞清楚我们的房贷字面意思是贷款抵押。也就是说,我们和银行签订的是实实在在的贷款合同,房子是抵押物。即是我们向银行贷款,拿钱付给开发商,然后把自己的房子抵押给银行,房子只是我们向银行贷款的一个抵押物。注意房子只是一个抵押物,不是全部。

说拗口一点就是:我们是向银行贷款用自己的房子作为抵押物,而美国人向银行贷款是用房子抵押给银行而获得贷款。历史穿越一下回退一百多年,美国人的房产抵押贷款就和我们大清朝的典当一样:美国人和房产开发商约定好拿房子往银行这个大当铺一放,将从银行当来的钱转手交给开发商就完成了这个三方交易,唯一的区别是我们大清朝时的当铺是只能当期到后一次性付清当款和利息才能拿走你的当品,但是过期不还钱当品就归当铺了,而美国人将我们的当铺规则发扬光大允许美国人分期还当款,当期结束钱也就还完了当品房子归你,而当期中不想还钱了,那么典当合约自动结束房子归了银行这个当铺。

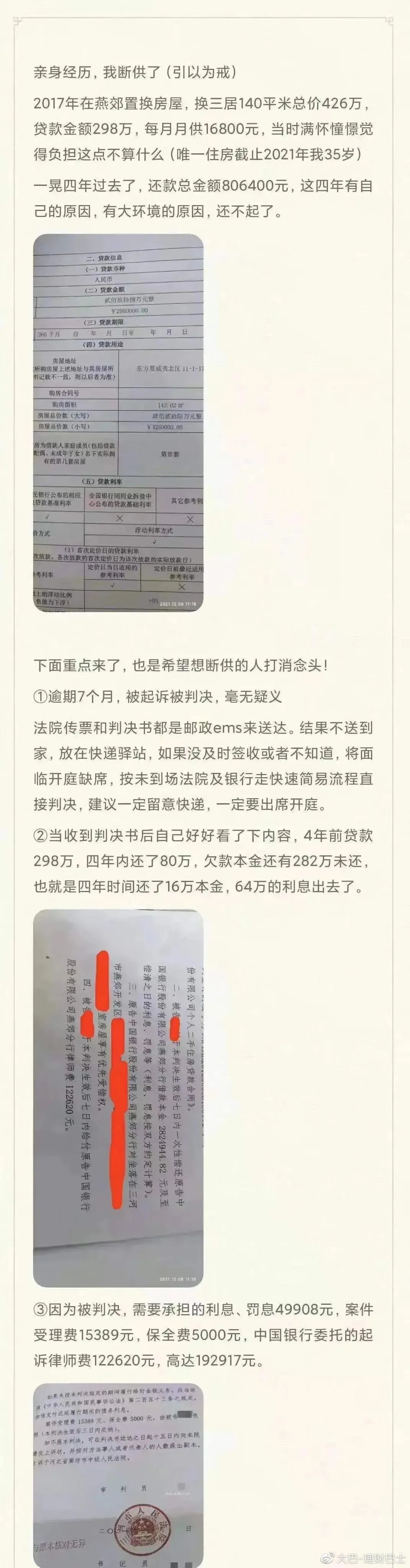

我们的贷款抵押就和典当没有半毛钱关系了。我们的房贷是真真实实的贷款,签订的是贷款合约,房子只不过是一个信用抵押物而已。所以当你断供弃房时,你违约的就是贷款违约,而不是典当违约。贷款违约,银行可以一直向你追讨,拿走你抵押的房子只是追讨欠款的其中首选途径而已,当你房子的价值不足以偿还银行贷款时,那么其它的追讨途径就会陆续出来。假如你贷款了500万,现在不想还贷款了,那么银行拍卖你的房子如果只拍得300万元,那么你将还欠银行200万元。这200万元你这辈子还得给银行还上。这就会出现一种比美国更惨的结局,你付了百万首付,还了几年月供,最后还不起了房子被收回,然后你还欠银行几十万。原本是中产阶级活的有滋有味,断供后房子没了,还欠了一身债,这样就不是掉到了地上,而是掉进了地底下。

所以还准备贷款买房的朋友们一定要注意仔细斟酌,不要轻易超负荷贷款了。因为一旦发生无法还贷款的情况时,我们并不能像美国人那样仅仅将房子给银行就万事大吉了。

Tag: 房地产 中国经济 房贷断供 房贷 中国特色